Interview paperjam.lu du 29.11.2022

Définir une juste rémunération pour un dirigeant d’entreprise est une tâche délicate, aux nombreuses implications, notamment fiscales. Pour éviter de fâcheuses surprises et renforcer l’attractivité de l’entreprise, il est judicieux de se faire accompagner sur ce sujet.

REGARDEZ L'INTERVIEW

Dans un marché de l’emploi tendu, la question de la rémunération des profils dirigeants est devenue plus cruciale que jamais. Pour attirer ces talents indispensables pour doper la productivité des entreprises, la définition d’une juste rémunération est en effet essentielle. Mais qu’entend-on exactement par « dirigeant » ? « La définition est assez large puisque toute personne qui a un pouvoir de décision et qui, à ce titre, influence l’activité de l’entreprise de façon direct et décisive peut être qualifiée de ‘dirigeant’, explique Paul Leyder, Partner - Tax au sein de BDO Luxembourg. Dans le contexte du marché luxembourgeois, ce sont surtout les rémunérations des fonctions de directeur général, d’administrateur délégué, de gérant d’une SARL ou de personnes détenant l’autorisation d’établissement qui doivent être bien étudiées au regard de différents impératifs. »

Rémunération fixe et variable

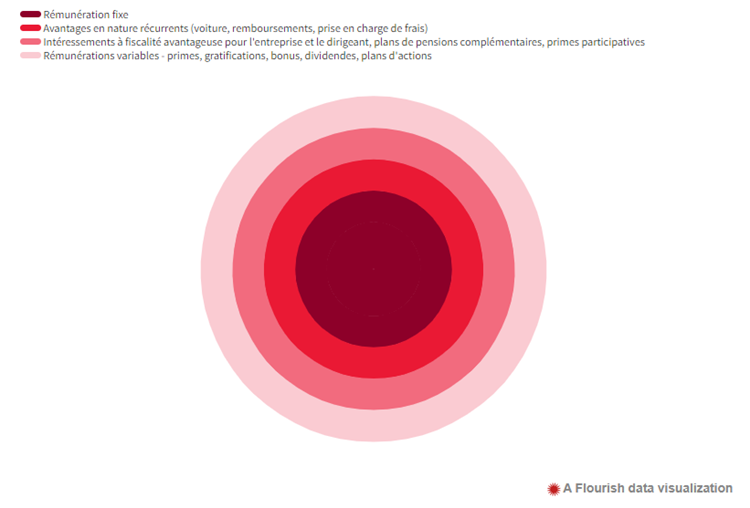

La rémunération du dirigeant – qu’il soit associé ou non – vise à récompenser le temps qu’il investit et son savoir-faire qu’il met à disposition pour permettre à l’entreprise de réaliser ses objectifs, mais aussi les risques qu’il prend en assumant certaines responsabilités au sein de la structure. Elle est généralement composée de divers éléments. « Il y a tout d’abord une rémunération sur base mensuelle, qu’on peut comparer à un salaire, relève Eric Osch, Director – Accounting & Corporate Services. Celle-ci est généralement complétée par une rémunération variable, composée de primes, gratifications, intéressement aux résultats de l’entreprise, etc. » À ces deux éléments incontournables, il faut évidemment ajouter les différents avantages en nature offerts au dirigeant.

Montage: Maison Moderne

Le traitement fiscal de ces différentes formes de rémunération n’est toutefois pas identique. « Toute rémunération est, en principe, soumise à un impôt sur le revenu au taux progressif. Ainsi, le taux d’imposition progresse suivant le niveau de rémunération, avec un taux marginal maximal fixé à 45,78%, détaille Paul Leyder. Des exceptions existent toutefois par rapport à ce principe de base. Des dispositions de faveur ont ainsi été mises en place par rapport à certaines rémunérations variables, comme la prime participative, qui peut être exonérée jusqu’à 50 % pour peu, notamment, qu’elle n’excède pas 25% de la rémunération brute annuelle avant avantages du dirigeant ni 5 % du bénéfice de l’entreprise de l’exercice précédent. » Même s’il ne s’agit pas à proprement parler d’une rémunération, il est également possible de bénéficier d’une imposition forfaitaire de 20 % – moins élevée que celle sur le revenus ordinaires, donc – sur les cotisations versées à un régime de pension complémentaire instaurée par l’entreprise. Enfin, le régime fiscal des impatriés, destiné aux travailleurs étrangers hautement qualifiés, permet d’exonérer, sous certaines conditions dans une certaine limite, le remboursement de certains frais liées à leur déménagement de l’étranger au Luxembourg (déménagement, logement, voyages, etc.).

Des impacts fiscaux aussi pour l’entreprise

Si des enjeux fiscaux doivent donc être pris en compte au moment de définir la rémunération d’un dirigeant, il ne faut pas perdre de vue qu’ils concernent également l’entreprise. « La rémunération versée au dirigeant est déductible du bénéfice imposable de l’entreprise, explique Paul Leyder. Il faut toutefois que celle-ci reste raisonnable au regard des performances de la société, sans quoi on peut basculer dans une distribution cachée des bénéfices, et cette déductibilité risque d’être limitée. » Une logique similaire s’applique aux cotisations relatives au à un régime de pension complémentaire d’entreprise : les cotisations à un régime de pension complémentaire ne peuvent être déduites du bénéfice imposable qu’à concurrence des cotisations qui n’excèdent pas 20 % des rémunérations annuelles ordinaires estimées de la carrière du dirigeant auprès de l’entreprise.

Face à la complexité du sujet et ses lourdes conséquences fiscales éventuelles, tant pour l’entreprise que pour les dirigeants, il est pour le moins judicieux de se faire accompagner pour définir une rémunération à la fois attractive et avantageuse pour toutes les parties. « Les services Employment Advisory & Compliance Services et Payroll de BDO fournissent une assistance sur ces aspects fiscaux, qui peuvent se compliquer plus encore quand le dirigeant réside en dehors du Luxembourg. Nous veillons ainsi à optimiser la rémunération d’un point de vue fiscal en évaluant l’éligibilité du dirigeant à l’une ou l’autre disposition de faveur. Nous gérons aussi le volet administratif lié à la rémunération, et notamment le calcul de l’impôt », détaille Eric Osch. Une aide précieuse qui porte donc sur l’ensemble des enjeux fiscaux liés à la rémunération.

Retrouvez d’autres interviews, podcasts et vidéos dans la rubrique dédiée aux Business Talks.

Tous les « Business Talks » de BDO